المشروطية المناخية وتحويل العبء تسهيل الصلابة والاستدامة لصندوق النقد الدولي في المغرب: دراسة حالة في الاستعمار الأخضر

شادي حسن، | تحديث: مايو 2026 | موجَّه إلى مراكز الفكر والمجتمع المدني ومراجعة صندوق النقد الدولي لتصميم البرامج والمشروطية 2026

الرسائل الرئيسية

الرسائل الرئيسية

- أضفى تسهيل الصلابة والاستدامة (RSF) التابع لصندوق النقد الدولي في المغرب طابعاً مؤسسياً على عجز العدالة المناخية. فقد كان إجراء تسعير الكربون الأصلي فيه — RM10، وهو ضريبة قيمة مضافة تنازلية على الوقود الأحفوري — من الضرر الاجتماعي بحيث رفضت السلطات المغربية تنفيذه وتحمّلت حجب 62.5 مليون وحدة من حقوق السحب الخاصة.

- البديل الذي تفاوض عليه المغرب، RM17، فرض الضريبة على الملوِّثين الصناعيين بدلاً من الأسر — ووجدت نمذجة CPAT الخاصة بالصندوق نفسه أن أثره الانبعاثي في عام 2030 سيكون أكبر بنحو 12 في المائة. فشل التصميم الافتراضي للصندوق، ونجحت المعرفة السياقية للبلد.

- لا يزال RM9، ضريبة الكربون الشاملة للاقتصاد، غير منفَّذ، ويواصل تقرير مشاورات المادة الرابعة لعام 2026 الضغط من أجله. فالضغط ليس عرضياً؛ إنه بنيوي.

- تشكّل مشروطية RSF، وتكاليف الامتثال لآلية CBAM الأوروبية، وإعانات المحتوى المحلي في قانون IRA الأمريكي معاً بنيةً متعددة الطبقات تحوِّل تكاليف تحوُّل الشمال العالمي إلى بلدٍ لا تتجاوز انبعاثاته للفرد سُبع انبعاثات الولايات المتحدة تقريباً. هذا هو الاستعمار الأخضر — قابلاً للقياس، ومستمراً.

- عجز العدالة المناخية مُفعَّلاً

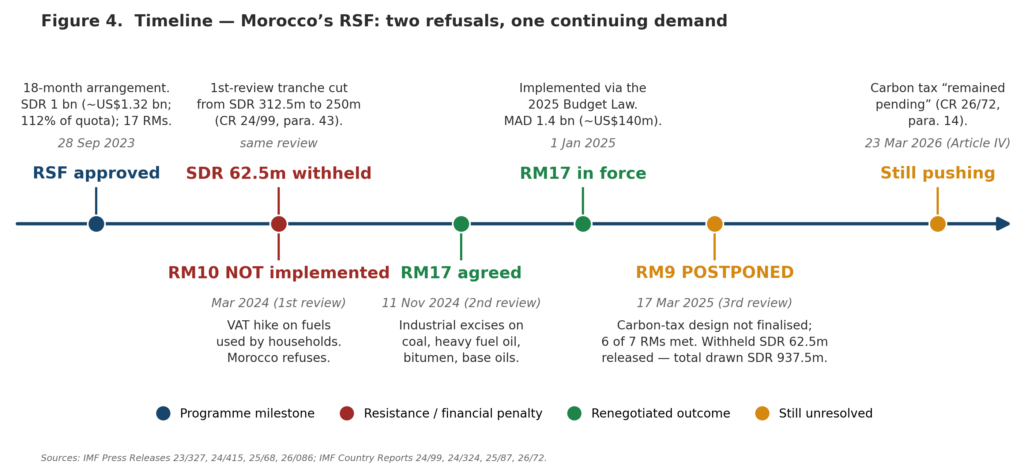

قُدِّم تسهيل الصلابة والاستدامة (RSF) الذي أطلقه صندوق النقد الدولي عام 2022 بوصفه قطيعةً بنيوية مع تاريخ المؤسسة في برامج التكيّف القائمة على التقشف. وكان المغرب من أوائل الموقّعين، وأُريد له أن يكون نموذجاً يُعرَض. اختُتمت المراجعة الثالثة والأخيرة لترتيبه في مارس 2025، ثم جاء تقرير مشاورات المادة الرابعة لعام 2026 ليستعرض المسار الاقتصادي الكلي للبلاد حتى الربع الأول من 2026. وعبر هذه الدورة الكاملة، تبرز حقيقتان تخترقان السجل الرسمي.

أولاً، إن المشروطية الوحيدة في إطار RSF التي رفضت السلطات المغربية صراحةً تنفيذها — إجراء الإصلاح رقم 10 (RM10)، وهو زيادة تدريجية في ضريبة القيمة المضافة على الوقود الأحفوري من 10 إلى 20 في المائة — رُفضت لأسباب تتصل صراحةً بالتماسك الاجتماعي. فتقرير خبراء الصندوق نفسه يسجّل أن الإجراء كان سـ«يضرّ بالدخل المتاح للأسر في وقتٍ ترتفع فيه البطالة، ولا تزال أسعار الغذاء مرتفعة، ويمرّ فيه نظام الحماية الاجتماعية بتحوّل بنيوي عميق».[2] وثانياً، إن الإجراء الوحيد من بين الإجراءات السبعة المقررة للمراجعة الأخيرة الذي لم يُنفَّذ — إجراء الإصلاح رقم 9 (RM9)، أي إعداد تصميم ضريبة كربون شاملة للاقتصاد — لا يزال معلقاً، ويواصل تقرير خبراء الصندوق الصادر في مارس 2026 الضغط صراحةً من أجل «تصميمه وتنفيذه».[3]

تدفع هذه الورقة بأن هاتين الواقعتين ليستا احتكاكين تفاوضيين معزولين، بل هما السطح الظاهر لسمةٍ بنيوية في تصميم RSF: النقل المنهجي لتكاليف التكيّف المناخي من الشمال العالمي — الذي بنى ثروته على مخزون الكربون الذي يزعزع استقرار الكوكب اليوم — إلى الموازنات العامة ودخول الأسر في الدول النامية التي لم تُسهم في الأزمة بشيء يُذكر. وهذا التوصيف ليس بلاغياً؛ فهو موثَّق في نمذجة الصندوق نفسه، وفي البصمة الانبعاثية المقيسة للمغرب، وفي البنية الموازية لسياسات المناخ الأوروبية والأمريكية.

وتمضي الحجة على النحو الآتي: يؤسس القسم 2 دعوى العدالة المناخية على اللاتماثل التجريبي في نصيب الفرد من الانبعاثات. ويعيد القسم 3 بناء استبدال RM10 بـ RM17 من الوثائق الأولية للصندوق، مبيّناً ما تكشفه المقاومة المغربية عن البدائل الممكنة. ويحلّل القسم 4 ضريبة الكربون التي لا تزال معلقة واستمرار ضغط الصندوق. ويضع القسم 5 الحالة المغربية في السياق النظامي لآلية CBAM الأوروبية وقانون IRA الأمريكي. ويختتم القسم 6 بتوصيات سياساتية للمجتمع المدني وصانعي السياسات المغاربة ومراجعة الصندوق الجارية لتصميم البرامج والمشروطية لعام 2026.

- اللاتماثل الذي يتجاهله التسهيل

يمثّل مبدأ المسؤوليات المشتركة وإن كانت متباينة (CBDR)، المكرَّس في المادة 3(1) من اتفاقية الأمم المتحدة الإطارية بشأن تغيّر المناخ والمعاد تأكيده في المادة 2(2) من اتفاق باريس، الأرضية القانونية للقانون الدولي للمناخ. فهو يقضي بأن المساهمة التاريخية في الأزمة والقدرة الراهنة على مواجهتها ينبغي أن تحكما توزيع أعباء التخفيف. واللاتماثل التجريبي هنا غير متنازع عليه.

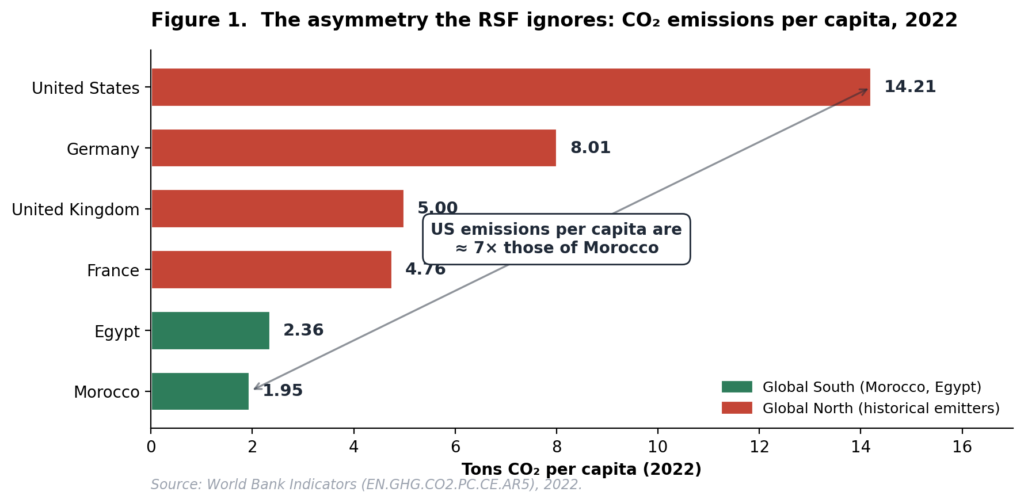

الشكل 1: انبعاثات ثاني أكسيد الكربون للفرد، بلدان مختارة، 2022. المصدر: World Bank Indicators.[4]

يُطلق الفرد الأمريكي المتوسط سنوياً نحو سبعة أمثال ما يطلقه المغربي المتوسط من ثاني أكسيد الكربون، ويطلق الألماني المتوسط أربعة أمثاله. ومع ذلك، فإن الإطار الاقتصادي الكلي المفروض على المغرب عبر RSF يُلزم الدولة المغربية بتشريع تسعيرٍ محلي للكربون — يُموَّل من ميزانيات الأسر المغربية وميزانيات الشركات المغربية — شرطاً مسبقاً للنفاذ إلى التمويل المناخي الميسَّر. كما أن بنية الحوكمة في الصندوق، المرجَّحة بالحصص المالية لا بعدد السكان ولا بالهشاشة المناخية، تجعل هذا اللاتماثل مؤسسياً لا عرضياً.

هذا هو تحويل العبء في أوضح صوره: أزمة قامت على انبعاثات الشمال تتحول إلى مشكلة مالية داخلية يُطلب من دولةٍ جنوبية حلُّها تحت تهديد حجب الدفعات. وتوصيف «الاستعمار الأخضر» يصف هذا بالضبط — استخدام الدين والمشروطية لانتزاع تمويل إزالة الكربون من شعوب الدول منخفضة الانبعاثات، بينما يحتفظ الملوِّثون التاريخيون بالاستقلالية الكاملة في سياسات تحوّلهم.

واللاتماثل تراكمي كما هو راهن، وقد جرى قياسه كمّياً. فقد وجد هيكل (Hickel, 2020)، بتطبيق منهج إسنادٍ قائم على المساواة في المشاعات الجوية نُشر في The Lancet Planetary Health، أن الشمال العالمي مسؤول عن 92 في المائة من الانبعاثات التراكمية لثاني أكسيد الكربون الزائدة عن الحد الكوكبي البالغ 350 جزءاً في المليون — والولايات المتحدة وحدها عن 40 في المائة — بينما لا تزال غالبية بلدان الجنوب العالمي ضمن حصصها العادلة.[5] وتؤسس الدراسة منهجها الإسنادي صراحةً على مبدأ CBDR. وعليه، فبمقتضى أي توزيعٍ قائم على المسؤولية لجهد التخفيف العالمي المتبقي، يقترب الالتزام التخفيفي القريب الأجل لبلدٍ تبلغ انبعاثاته 1.95 طن من ثاني أكسيد الكربون للفرد من الصفر. وكل طنٍّ من خفض الانبعاثات تُرغم المشروطيةُ المغربَ على تمويله محلياً هو طنٌّ أُعفيت الاقتصادات التي أنتجت الفائض من خفضه في عقر دارها.

وتُجسِّد التزامات المغرب المناخية نفسها منطق الحصص العادلة هذا — ويؤكده التقييم المستقل. فقد حددت المساهمة المحددة وطنياً المحدَّثة لعام 2021 هدفاً إجمالياً بخفض 45.5 في المائة دون سيناريو بقاء الأوضاع على حالها بحلول 2030، منها 18.3 نقطة مئوية فقط غير مشروطة؛ أما النقاط المتبقية البالغة 27.2 فمشروطة صراحةً بالدعم الدولي، على أن يُموَّل دولياً نحو 21.5 مليار دولار من كلفة البرنامج البالغة 38.8 مليار دولار.[6] ويصنّف Climate Action Tracker بشكل مستقل سياسات المغرب وهدفه غير المشروط بأنهما يفيان بمساهمة البلد العادلة في حدّ 1.5 درجة مئوية.[7] فالشريحة المشروطة إذن هي إعلان المغرب عن الموضع الذي تنتهي عنده حصته العادلة ويبدأ عنده الالتزام التعاهدي للشمال العالمي — المادة 4.3 من الاتفاقية الإطارية والمادة 9.1 من اتفاق باريس. غير أن RSF يقلب هذه البنية: فهو يحوّل جهداً يقع ضمن الشريحة المشروطة إلى دينٍ واجب السداد ومشروطٍ بالسياسات، يموَّل عبر حقوق سحب خاصة تضعها الدول الأغنى لدى صندوق الصلابة والاستدامة قروضاً بعائد لا منحاً. ورافعة هذا القلب هي الهشاشة ذاتها: فالبلدان الأكثر تعرضاً للأضرار المناخية هي بعينها الأشد حاجة إلى التمويل المناخي، وهذه الحاجة — لا أي مسؤولية عن الأزمة — هي ما تستثمره المشروطية وتحوّله إلى نفوذ.

- الواقعة الأولى: التصميم الذي رفضه المغرب

3.1 ما الذي طلبه RM10

وفّر ترتيب RSF المغربي، المعتمد في 28 سبتمبر 2023 لمدة 18 شهراً، مبلغ مليار وحدة من حقوق السحب الخاصة (نحو 1.32 مليار دولار، أي 112 في المائة من حصة العضوية) مقابل برنامجٍ من 17 إجراءً إصلاحياً. وكان RM10 — الإجراء الأكبر أثراً مالياً — يُلزم السلطات المغربية بأن تُدرج في قانون المالية لعام 2024 زيادةً تدريجية في ضريبة القيمة المضافة على الوقود الأحفوري من 10 إلى 20 في المائة على مدى عشر سنوات، بما يلغي جلّ ما يسمى بالنفقات الضريبية «البنية».[8]

من منظور الاقتصاد الكلي، RM10 أداةٌ تنازلية نموذجية. فضريبة القيمة المضافة تُطبَّق بشكل موحّد عند نقطة البيع بصرف النظر عن الدخل. ولأن الطلب على وقود الطهي ووقود النقل غير مرن إلى حد كبير لدى الأسر العاملة — فلا حافلات كهربائية في الأرياف المغربية يمكن التحول إليها — تستهلك زيادات أسعار الوقود حصةً غير متناسبة من ميزانيات محدودي الدخل. يفترض منطق المرونة السعرية لدى الصندوق وجود بدائل؛ أما في الاقتصاد المغربي الفعلي فقد أنتج انضغاطاً: اقتطاعاتٍ من الإنفاق على الغذاء والصحة والتعليم لامتصاص ضريبةٍ يُراد بها معالجة مشكلةٍ لم يتسبب فيها السكان.

3.2 الرفض وثمنه

جاء التوقيت الاقتصادي الكلي لـ RM10 في أسوأ لحظة ممكنة. فقد تضاعفت تقريباً فاتورة واردات الطاقة المغربية في 2022 إلى نحو 153 مليار درهم — أي ما يعادل 11–12 في المائة من الناتج المحلي الإجمالي — بعد صدمة أسعار السلع الأساسية. وفقد القطاع الزراعي، وهو تقليدياً أكبر مشغّل في البلاد، 137,000 وظيفة في عام 2024 وحده، إذ دفعت أحدث حلقة في سلسلة الجفاف — رابع موسم مطري جاف في خمس سنوات بإحصاء الصندوق نفسه — إنتاجَ الحبوب إلى نحو 31 مليون قنطار، أي أقل من نصف المتوسط طويل الأجل.[9] وثبتت البطالة عند 13 في المائة. واستمرت احتجاجات غلاء المعيشة طوال عامي 2022 و2023 في الدار البيضاء والرباط وطنجة وأكادير ومكناس.

في هذه البيئة، رفضت وزارة الاقتصاد والمالية المغربية تنفيذ RM10 بحلول موعد المراجعة الأولى. فردّ الصندوق بحجب 62.5 مليون وحدة من حقوق السحب الخاصة من الدفعة المقررة — خافضاً صرف المراجعة الأولى من 312.5 مليون إلى 250 مليون وحدة. وهكذا انكشفت الرافعة القسرية للمشروطية المناخية: دولةٌ نامية قدّمت بقاء مواطنيها على ضريبة استهلاك تنازلية، فعوقبت مالياً من دائنٍ دولي.

«إن زيادة ضريبة القيمة المضافة على الوقود الأحفوري … من شأنها أن تضرّ بالدخل المتاح للأسر في وقتٍ ترتفع فيه البطالة، ولا تزال أسعار الغذاء مرتفعة، ويمرّ فيه نظام الحماية الاجتماعية بتحوّل بنيوي عميق.» — IMF Country Report 24/324, para. 17، ناقلاً حيثيات السلطات المغربية (ترجمة عن الأصل الإنجليزي)[10]

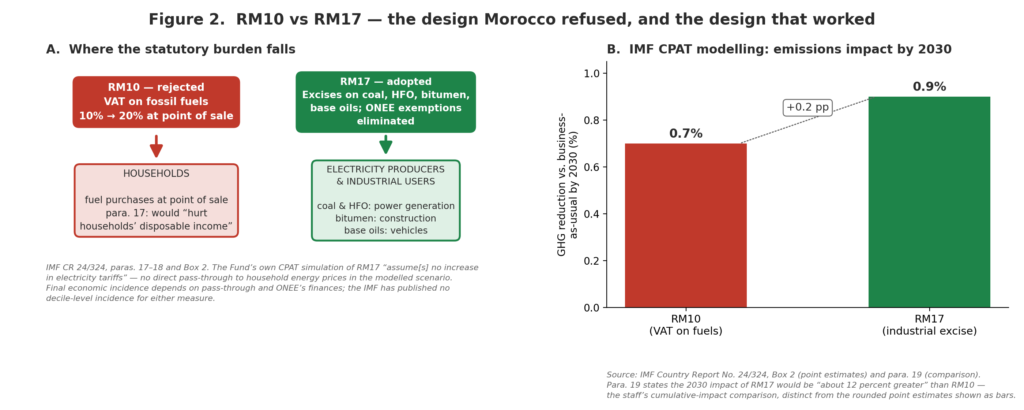

3.3 RM17: ما الذي بناه المغرب بدلاً منه

بحلول ديسمبر 2024 كانت السلطات المغربية قد تفاوضت على بديل. فإجراء الإصلاح رقم 17 (RM17)، الذي سُنَّ في قانون المالية لعام 2025 وسرى مفعوله في 1 يناير 2025، تخلّى عن ضريبة القيمة المضافة الاستهلاكية الواسعة لصالح زيادات مستهدفة في الضريبة الداخلية على الاستهلاك (TIC) على أربعة مدخلات صناعية ملوِّثة — الفحم، وزيت الوقود الثقيل، والقار (البيتومين)، وزيوت التشحيم الأساسية. والأهم أن RM17 ألغى أيضاً الإعفاءات القديمة من هذه الضريبة التي كانت ممنوحة للمكتب الوطني للكهرباء والماء الصالح للشرب (ONEE) وأصحاب امتيازاته. وهكذا انتقل موضع الضريبة من مطبخ الأسرة إلى المرجل الصناعي.

الشكل 2: RM10 مقابل RM17 — التوزيع القانوني للعبء في التصميمين (اللوحة A) والأثر الانبعاثي وفق نمذجة الصندوق (اللوحة B). المصدر: IMF CR 24/324, paras. 17–19 and Box 2.

3.4 البيانات وراء الاستبدال

يعرض الجدول 1 أدناه التغييرات المحددة في معدلات الضريبة الداخلية على الاستهلاك (TIC) التي شُرّعت بموجب RM17 وسرت اعتباراً من 1 يناير 2025.

| Polluting product | Previous TIC | New TIC (RM17) | Change |

| Coal | 64.80 DH / ton | 124.80 DH / ton | + 92.6 % |

| Heavy fuel oil | 182.40 DH / ton | 242.40 DH / ton | + 32.9 % |

| Bitumen | 45.00 DH / 100 kg | 51.00 DH / 100 kg | + 13.3 % |

| Lubricating oils (base) | 228.00 DH / 100 kg | 234.00 DH / 100 kg | + 2.6 % |

الجدول 1: تغييرات معدلات الضريبة الداخلية على الاستهلاك (TIC) المشرَّعة بموجب RM17، السارية من 1 يناير 2025. معدلات الفحم وزيت الوقود الثقيل من IMF CR 24/324, Box 2؛ ومعدلات القار وزيوت الأساس من قانون المالية المغربي لعام 2025 (Loi de Finances 2025).[11]

حاكت أداة تقييم سياسات المناخ (CPAT) المشتركة بين الصندوق والبنك الدولي، والمعايَرة على بيانات الأسر المغربية، كلا التصميمين. وسُجّل استنتاجها حرفياً في تقرير خبراء المراجعة الثانية: الأثر الانبعاثي لـ RM17 في 2030 سيكون «أكبر بنحو 12 في المائة»[12] من الزيادة التدريجية في ضريبة القيمة المضافة المتوخاة أصلاً بموجب RM10. وقُدّر العائد المالي لعام 2025 وحده بنحو 1.4 مليار درهم (~140 مليون دولار). وأُفرج عن مبلغ 62.5 مليون وحدة حقوق السحب الخاصة المحجوب بالتزامن مع دفعة المراجعة الثالثة، ليصل إجمالي المسحوبات من التسهيل إلى 937.5 مليون وحدة (~1.24 مليار دولار).[13] والآلية في محاكاة الصندوق نفسها ذات دلالة: فمع كون نحو 80 في المائة من توليد الكهرباء بالفحم مقيَّداً بعقود «خذ أو ادفع» طويلة الأجل مع منتجين مستقلين، يأتي الأثر الانبعاثي المنمذَج كله تقريباً من تحويل ONEE قدراته الفحمية المشغَّلة مباشرةً إلى مصادر غير فحمية — وتفترض المحاكاة صراحةً عدم أي زيادة في تعرفة الكهرباء. أي إن الإجراء البديل، على فرضيات الصندوق نفسه، يحقق الأثر الانبعاثي الأكبر دون أي انتقالٍ مباشر للتكلفة إلى أسعار الطاقة للأسر.[14]

وما يثبته هذا الاستبدال حاسمٌ لقضية العدالة المناخية: تصميمٌ أكثر تصاعديةً — يفرض الضريبة على الملوِّثين عند المنبع ويلغي الإعانات الصناعية — أنتج نتائج مناخية أفضل من ضريبة استهلاك تنازلية. كانت أداة الصندوق الافتراضية أدنى بمعاييره هو. وبرهن المغرب، في مواجهة ضغط الصندوق، على أن إزالة الكربون يمكن تمويلها من دون ضغط ميزانيات من يعيشون الفقر. ولم يقبل الصندوق النتيجة إلا بعد حجب الأموال وبعد أن نُمذج البديل بما يرضيه. غير أن الاستبدال لم يحسم إلا سؤال: من يدفع داخل المغرب؟ أما السؤال السابق عليه — هل كان ينبغي أصلاً للاقتصاد المغربي أن يحمل جهد الخفض هذا؟ — فلم يُطرح قط على الطاولة. وكون عائدات RM17 تؤول إلى الخزينة المغربية لا يجيب عنه: فالعبء المقصود ليس التدفق المالي بل جهد التخفيف ذاته — الموارد الحقيقية والتكيّف الصناعي والقدرة السياساتية التي يُرغَم اقتصادٌ منخفض الانبعاثات على تكريسها، تحت تهديد حجب الدفعات، لأزمةٍ تولَّدت في غالبها الأعم في مكان آخر (القسم 2).

«في السياق الاجتماعي الاقتصادي الراهن، مع بقاء أسعار الغذاء مرتفعة والبطالة عالية، يبدو أكثر قبولاً من الناحية الاجتماعية السعي إلى زيادات في المكوس على الفحم وغيره من المنتجات الشديدة التلويث بدلاً من ضريبة قيمة مضافة أعلى على الوقود الأحفوري.» — كينجي أوكامورا، الرئيس بالنيابة لصندوق النقد الدولي، IMF Press Release 24/415، نوفمبر 2024 (ترجمة عن الأصل الإنجليزي)[15]

- الواقعة الثانية: ضريبة الكربون التي لا يتخلى عنها الصندوق

اختُتمت المراجعة الثالثة والأخيرة لـ RSF في 17 مارس 2025. ومن بين الإجراءات الإصلاحية السبعة المقررة لتلك المراجعة نُفِّذت ستة. أما الإجراء الذي لم يُنفَّذ فهو إجراء الإصلاح رقم 9 — إعداد واعتماد وثيقة تصميم لضريبة كربون شاملة للاقتصاد.

«اختُتم ترتيب تسهيل الصلابة والاستدامة بتنفيذ ستة من الإجراءات السبعة المقررة للمراجعة الثالثة والأخيرة. … ولم يُنفَّذ الاعتماد التدريجي لضريبة الكربون إذ احتاجت السلطات إلى إجراء مزيدٍ من التحليل لأثرها ومشاوراتٍ أعمق مع أصحاب المصلحة في القطاعين العام والخاص.» — IMF Press Release 25/68، 18 مارس 2025 (ترجمة عن الأصل الإنجليزي)[16]

ويؤطّر خطاب النوايا الموجَّه من السلطات المغربية إلى الصندوق (فتّاح والجواهري، فبراير 2025) هذا التأجيل بلغةٍ قريبة عمداً من لغة واقعة RM10: «نظراً إلى التداعيات الاقتصادية والاجتماعية ذات الصلة لاعتماد ضريبة الكربون، وحرصاً على نجاح هذا الإصلاح، قررت الحكومة تخصيص مزيدٍ من الوقت لاستكمال وثيقة التصميم المقررة في إطار RM9.»[17] والنمط هو نفسه في واقعة RM10: فبمواجهة أداةٍ تفرض تكاليف الكربون مباشرةً على الشركات والأسر المغربية، طلبت السلطات وقتاً ومشاوراتٍ وحمايةً لسيادتها المالية.

الجديد هو ما فعله الصندوق بعد ذلك. فمع اختتام RSF رسمياً وانتقال المغرب في الوقت نفسه إلى ترتيب خط الائتمان المرن، انتقل الضغط الخاص بضريبة الكربون من إطار RSF إلى المسار الاعتيادي لمشاورات المادة الرابعة. ويجعل تقرير الصندوق لمشاورات المادة الرابعة لعام 2026، الصادر في مارس 2026، هذا الاستمرار صريحاً.

«شجّع الخبراء أيضاً على تعبئة إيراداتٍ إضافية (بما في ذلك رفع المكوس على التبغ وتحسين الضرائب على الأصول العقارية) وعلى إحراز تقدمٍ في تصميم وتنفيذ ضريبة الكربون (وهي إجراء إصلاحي في إطار تسهيل الصلابة والاستدامة ظل معلقاً).» — IMF Country Report 26/72, para. 14، مارس 2026 (ترجمة عن الأصل الإنجليزي)[18]

سمتان في هذا الضغط المستمر تستحقان الإبراز. الأولى هي التأطير: فالصندوق يقدّم ضريبة الكربون أداةً لتعبئة الإيرادات — جنباً إلى جنب مع مكوس التبغ وتحسين الضرائب العقارية. لقد انزاح المسوّغ المناخي، الذي كان مركزياً في RSF، إلى مسوّغ ضبطٍ مالي؛ فباتت ضريبة الكربون تُبرَّر أساساً بما يمكن أن تدرّه على الخزينة المغربية لا بما يمكن أن تقدمه لإزالة الكربون عالمياً. أما السؤال الجوهري — من يدفع؟ شركات مغربية تعمل بهوامش ضيقة في قطاعات كثيفة الكربون تخسر أصلاً قدرتها التنافسية أمام منتجين شماليين مدعومين — فلا تتناوله توصية التقرير.

السمة الثانية هي غياب أي التزامٍ مقابل من الشمال العالمي. فالصندوق يطالب بضريبة كربون من بلدٍ تبلغ انبعاثاته 1.95 طن من ثاني أكسيد الكربون للفرد، ولا يطالب بتمويلٍ مناخي مكافئ من البلدان التي تبلغ انبعاثاتها 14.21.[19] ولا يربط إقراضه لأعضائه مرتفعي الدخل بجداول زمنية لإزالة الكربون. إن لا تماثل المشروطية ينطبق تماماً على لا تماثل المسؤولية التاريخية — مقلوباً.

- نظاميٌّ لا عرضي: ثلاثة جدران حول المغرب

تجربة المغرب في إطار RSF ليست سوى حالة واحدة من بنيةٍ سياساتية أوسع يقوم فيها الشمال العالمي، في آنٍ واحد، بدعم صناعاته في التكنولوجيا النظيفة، وفرض تكاليف الكربون عند حدوده على صادرات البلدان النامية، والمطالبة بتسعير كربون محلي داخل البلدان النامية عبر المشروطية متعددة الأطراف. ولكل أداةٍ من هذه الأدوات، منفردةً، مسوّغ مناخي يمكن الدفاع عنه؛ أما المنظومة المركّبة فذات منطق توزيعي واضح: تكاليف إزالة الكربون تتدفق نزولاً وخروجاً، والمكاسب الصناعية تتدفق صعوداً ودخولاً.

الشكل 3: الطبقات الثلاث لتحويل العبء النظامي على المغرب

|

INTERNAL IMF RSF conditionality Domestic carbon pricing as loan condition (RM10 fuel VAT, RM9 carbon tax)

|

EXTERNAL — TRADE EU CBAM Compliance costs on Morocco’s exports to the EU (EU = ~70% of exports; CBAM now covers ~3.7% of them — scope expanding)

|

EXTERNAL — INDUSTRY US IRA + local-content US$369 bn in clean-tech subsidies tied to NA content (excludes Global South suppliers)

|

↓ ↓ ↓

|

Combined outcome: Morocco pays — through conditionality, compliance costs, and market for a transition whose subsidised industrial winners are concentrated in the Global North exclusion.

|

5.1 الطبقة الأولى — الصندوق داخل البلد

هذه هي الحالة المعروضة أعلاه: مبلغ 62.5 مليون وحدة المحجوب بسبب RM10، واستبدال RM17 المتفاوض عليه، واستمرار الضغط على RM9. الأداة هي المشروطية، والرافعة هي النفاذ إلى التمويل الميسَّر، والكلفة تقع على الموازنة العامة المغربية وفي نهاية المطاف على الأسر والشركات المغربية.

5.2 الطبقة الثانية — آلية تعديل حدود الكربون الأوروبية (CBAM)

تفرض آلية CBAM الأوروبية، التي دخلت مرحلتها النهائية في 1 يناير 2026، رسوماً معادِلة لسعر الكربون على واردات الإسمنت والحديد والصلب والألمنيوم والأسمدة والكهرباء والهيدروجين. ونحو 70 في المائة من الصادرات المغربية تتجه إلى الاتحاد الأوروبي، وقد بلغت صادرات المغرب من الأسمدة الفوسفاتية إلى الاتحاد نحو 2.5 مليار دولار في 2024. وللدقة هنا أهميتها: ففي تشكيلتها الافتتاحية لا تمثل المنتجات المشمولة بالآلية — الأسمدة أساساً ثم الإسمنت بدرجة أقل — سوى نحو 3.7 في المائة من صادرات المغرب المتجهة إلى الاتحاد، وهو رقم صادر عن الورشة الوطنية للآلية المنعقدة في إطار الشراكة الخضراء بين الاتحاد الأوروبي والمغرب.وقد وجدت نمذجة الأونكتاد أنه في سيناريو سعر الكربون الأعلى يكسب الاتحاد الأوروبي نحو 5.9 مليار دولار من الدخل بينما تخسر البلدان النامية 10.2 مليار دولار؛ وفي سيناريو السعر الأدنى تكسب البلدان المتقدمة مجتمعةً 2.5 مليار دولار بينما تظل خسارة البلدان النامية 5.9 مليار دولار — فاتجاه تحويل العبء واحدٌ في المواصفتين.[20] غير أن الانكشاف بنيوي لا ساكن: فقد اقترحت المفوضية الأوروبية في ديسمبر 2025 توسيع الآلية لتشمل نحو 180 فئة من المنتجات النهائية اعتباراً من 2028؛ وصادرات المغرب المرتقبة من الهيدروجين الأخضر، الموجهة بكاملها إلى السوق الأوروبية، ستكون مشمولة بالكامل؛ ولأن سبعة من كل عشرة دراهم من الصادرات المغربية تتجه أصلاً إلى الاتحاد الأوروبي، فإن كل توسيعٍ للنطاق يقع على علاقةٍ تجارية لا يملك البلد فكاكاً منها بالتنويع. [21] ويؤكد تحليل محكَّم (Sun et al., 2023) أن الآلية لا تخفض تسرب الكربون العالمي إلا بنحو 19 في المائة، في حين أن «الاتحاد الأوروبي هو المستفيد الأكبر، إذ يحقق زيادة في الرفاه قدرها 2.6 مليار دولار تمثل 73 في المائة من إجمالي مكاسب الرفاه الناجمة عن الآلية».[22] وتخلص الورقة نفسها إلى أن الآلية «تثقل كاهل البلدان النامية»[23] وأن «البلدان الغنية كمجموعة تجني منافع صافية بينما تتكبد البلدان الفقيرة كمجموعة خسائر صافية».

ويوثّق تقرير التنمية في العالم 2025 الصادر عن البنك الدولي أن تكاليف الامتثال للتدابير غير الجمركية ومعايير المنتجات قد تصل إلى 425,000 دولار للشركة الواحدة في الدول النامية.[24] ويسجّل التقرير نفسه أن التدابير غير الجمركية — مواصفات المبيدات، ومتطلبات الوسم، ومعايير المنتجات — باتت تمسّ 90 في المائة من التجارة العالمية، صعوداً من نحو 15 في المائة في أواخر تسعينيات القرن الماضي.[25] وكما دفع المؤلف في موضعٍ آخر في The Invisible Trade Walls (Hassan, 2026): «إن تكاليف الامتثال تتحول إلى إعانةٍ بنيوية يدفعها الجنوب العالمي للحفاظ على النفاذ إلى الأسواق الشمالية.»[26]

5.3 الطبقة الثالثة — قانون خفض التضخم الأمريكي (IRA)

وحيث يفرض الاتحاد الأوروبي تكاليف الكربون على الواردات، تدعم الولايات المتحدة إنتاج التكنولوجيا النظيفة في الداخل. فقد رصد قانون خفض التضخم لعام 2022 نحو 369 مليار دولار وفق تقدير لحظة الإقرار (ومع كون الإعفاءات في معظمها غير مسقوفة، تتراوح التقديرات المستقلة اللاحقة بين نحو 800 مليار و1.2 تريليون دولار)[27] في صورة إعفاءات ضريبية وإعانات مباشرة للطاقة النظيفة والمركبات الكهربائية وصناعة البطاريات — وربط أثمن الإعفاءات بالتجميع في أمريكا الشمالية وبعتباتٍ متصاعدة للمحتوى المحلي في المعادن الحرجة ومكوّنات البطاريات. والأثر البنيوي هو توجيه الإنفاق الرأسمالي للتحول العالمي نحو التكنولوجيا النظيفة إلى الولايات المتحدة وشركائها في اتفاقيات التجارة الحرة، مع إقصاء المورّدين من الجنوب العالمي.

ومجتمعةً، تشكّل الطبقات الثلاث نظاماً مغلقاً: يدعم الشمال صناعاته الخضراء (IRA)، ويفرض رسوم كربون عند حدوده لحماية تلك الصناعات (CBAM)، ويستخدم المؤسسات متعددة الأطراف لإلزام البلدان النامية بفرض تكاليف الكربون داخلياً شرطاً للتمويل المناخي (RSF). وفي كل طبقة، تُدفع الفاتورة من الأطراف ذاتها: الموازنات العامة والقطاعات الإنتاجية للبلدان الأقل إسهاماً في الأزمة.

الشكل 4: الخط الزمني لترتيب RSF المغربي — رفضان ومطلب واحد مستمر.

- التوصيات

6.1 لصندوق النقد الدولي، قبل مراجعة تصميم البرامج والمشروطية لعام 2026

- اعتبار ضرائب الاستهلاك واسعة القاعدة على الوقود إجراءاتِ إصلاحٍ غير مقبولة في إطار RSF في البلدان منخفضة ومتوسطة الدخل ذات التضخم المرتفع وأسواق العمل الضعيفة ونظم الحماية الاجتماعية غير المكتملة. فاستبدال المغرب نفسه يثبت أن تصاميم المكوس الصناعية التصاعدية تحقق نتائج مناخية أفضل.

- الإفصاح، في كل تقرير خبراء خاص بـ RSF، عن التوزيع المنمذَج لعبء كل إجراء إصلاحي عبر أعشار الدخل. فإطار CPAT قادر على إنتاج هذه المخرجات؛ لكن تقارير الخبراء لا تعرضها حالياً.

- وقف استخدام حجب الدفعات أداةً لإنفاذ المشروطية المناخية. فاتخاذ مبلغ 62.5 مليون وحدة المحجوب عن المغرب سابقةً للتمويل المناخي القسري يتنافى مع الغرض المعلن لصندوق الصلابة والاستدامة: دعم التحولات لا معاقبة التردد.

- اعتماد مبدأ CBDR-RC مبدأً تصميمياً عملياً لمشروطية RSF — لا مرجعاً بلاغياً. ويعني ذلك عملياً القبول بأن سرعة تسعير الكربون وصرامته في بلدٍ تبلغ انبعاثاته 1.95 طن للفرد لا يمكن أن تكونا كما في بلدٍ تبلغ انبعاثاته 14.21 طناً.

6.2 لصانعي السياسات في المغرب وسائر الجنوب العالمي

- التعامل مع استبدال RM10 بـ RM17 بوصفه مخططاً موثَّقاً قابلاً للاستنساخ. فالبنية المؤسسية التي أتاحته — قدرة تقنية محلية، واستعداد لتحمّل كلفة صرفٍ مؤقتة، ومقترح مضاد مؤسَّس على إطار نمذجة الصندوق نفسه — قابلة للتكرار في بلدان أخرى تواجه ضغط مشروطية مماثلاً.

- رفض تأطير ضريبة الكربون أداةَ إيرادٍ مالي منفصلة عن التمويل المناخي الدولي. فأي تشريع مغربي مقبل لتسعير الكربون ينبغي أن يكون مشروطاً صراحةً بالتزامات تمويل مناخي مكافئة من الشمال العالمي، اتساقاً مع البنية المشروطة للمساهمات المحددة وطنياً للمغرب — تحديث عام 2021 والمساهمة NDC 3.0 لعام 2025 التي تجعل حتى التخلص التدريجي من الفحم بحلول 2040 مشروطاً بالدعم الدولي.[28]

- السعي إلى مبادلات الديون بالعمل المناخي وإعادة توجيه حقوق السحب الخاصة بوصفهما مصدرين أساسيين للتمويل المناخي — لا إلى إقراضٍ مشروط جديد على نمط RSF يراكم الدين الخارجي بينما يطالب بانكماشٍ مالي داخلي.

6.3 للمجتمع المدني ومراكز الفكر

- بناء الحجة التجريبية على أن سياسة المناخ الشمالية — CBAM وIRA وRSF — تعمل بوصفها منظومةً مركّبة واحدة تستحق نتائجُها التوزيعية التدقيقَ العام، لا ثلاثة ملفات تقنية منفصلة.

- تأطير تكاليف الامتثال والتكيّف المدفوع بالمشروطية بوصفها تعويضاتٍ مناخية مستحقة على الشمال العالمي، لا معونةً يقدّمها. فالمرتكز القانوني والأخلاقي هو مبدأ CBDR-RC؛ والمرتكز التجريبي هو بيانات نصيب الفرد من الانبعاثات؛ والمرتكز العملي هو السابقة المغربية.

- المطالبة بشفافية المنهجية. فنمذجة CPAT لدى الصندوق غير شفافة، وقد شكّلت خياراتها المَعلمية على نحوٍ جوهري تصميمَ RM10 ثم استبداله. والوصول المفتوح إلى النموذج وبياناته وسيناريوهاته شرط مسبق لأي مساءلة عامة ذات معنى للمشروطية المناخية.

- الخاتمة: النمط هو بيت القصيد

أُريد لترتيب RSF المغربي أن يكون قصة نجاح، وهو كذلك بمقاييس الصندوق المفضلة — إتمام البرنامج، والضبط المالي، ورفع التصنيف السيادي، وتعافي النمو إلى 4.8 في المائة في الأرباع الثلاثة الأولى من 2025. غير أن الرواية التي يرويها الصندوق عن المغرب تُغفل أكثر عناصرها دلالة: فقد رفضت السلطات المغربية الإجراء المناخي الذي كان سيضرّ بمواطنيها، وقبلت الكلفة المالية للرفض، وتفاوضت على بديلٍ كان في آنٍ واحد أكثر تصاعدية وأكثر فاعلية. وقاوم الصندوق ذلك البديل قبل أن يقبله. والآن، وقد اختُتم RSF، يضغط الصندوق من أجل أداة تسعير كربونٍ واسعة من النوع نفسه عبر قناة المادة الرابعة.

ليس هذا خلافاً تقنياً حول اختيار الأدوات، بل تفضيلٌ مؤسسي مستمر لتصاميم تنقل تكاليف التكيّف من الدائنين الدوليين إلى السكان المحليين. وحين يُطبَّق هذا التفضيل على بلدٍ انبعاثاته للفرد سُبع انبعاثات الولايات المتحدة، باسم أزمةٍ عالمية لم يتسبب فيها، فإن الاسم الدقيق لذلك هو الاستعمار الأخضر. وليست التسمية شعاراً؛ إنها وصفٌ للآليات الموثَّقة. ورافعتها هي الهشاشة ذاتها: فالانكشاف الذي يجعل بلداً محتاجاً إلى التمويل المناخي هو نفسه الانكشاف الذي تحوّله المشروطية إلى نفوذٍ على خياراته المالية.

والمقاومة المغربية هي الدليل المضاد: سياسةٌ مناخية أفضل، تموَّل بأدواتٍ تصاعدية وتُحصَّن بالحماية الاجتماعية، ليست متاحةً فحسب — بل هي، وفق نمذجة الصندوق نفسه، أفضل. فالحاجز ليس المعرفة ولا القدرة؛ الحاجز هو التصميم السياسي الاقتصادي للنظام المالي الدولي — وهو قابل للتغيير.

References | المراجع (تَرِد بالإنجليزية كما في الأصل)

Primary IMF sources

- IMF (2023). “IMF Executive Board Approves US$1.3 Billion Under the Resilience and Sustainability Facility Arrangement for Morocco.” Press Release No. 23/327, 28 September 2023. https://www.imf.org/en/news/articles/2023/09/28/pr-23327-imf-approves-1-3-billion-under-the-rsf-arrangement-for-morocco

- IMF (2024a). Morocco: 2024 Article IV Consultation and First Review under the Arrangement under the Resilience and Sustainability Facility. IMF Country Report No. 24/99, March 2024. https://www.imf.org/-/media/files/publications/cr/2024/english/1marea2024001.pdf

- IMF (2024b). Morocco: Second Review under the Arrangement under the Resilience and Sustainability Facility — Press Release; Staff Report; and Statement by the Executive Director for Morocco. IMF Country Report No. 24/324, November 2024. https://www.imf.org/-/media/files/publications/cr/2024/english/1marea2024002-print-pdf.pdf

- IMF (2024c). “IMF Executive Board Concludes Second Review Under the Arrangement Under the Resilience and Sustainability Facility for Morocco.” Press Release No. 24/415, 12 November 2024. https://www.imf.org/en/news/articles/2024/11/12/pr-24415-morocco-imf-concludes-2nd-review-under-the-arrangement-under-the-rsf

- IMF (2025a). “IMF Executive Board Concludes 2025 Article IV Consultation, Third Review under the Resilience and Sustainability Facility with Morocco.” Press Release No. 25/68, 18 March 2025. https://www.imf.org/en/news/articles/2025/03/18/pr-2568-morocco-imf-concludes-2025-art-iv-consult-3rd-review-under-rsf

- IMF (2025b). Morocco: 2025 Article IV Consultation and Third Review under the Arrangement under the Resilience and Sustainability Facility — Press Release; Staff Report; and Statement by the Executive Director for Morocco. IMF Country Report No. 25/87, April 2025. https://www.elibrary.imf.org/view/journals/002/2025/087/article-A001-en.xml

- IMF (2026a). Morocco: 2026 Article IV Consultation and Review Under the Flexible Credit Line Arrangement — Press Release; Staff Report; and Statement by the Executive Director for Morocco. IMF Country Report No. 26/72, March 2026. https://www.elibrary.imf.org/view/journals/002/2026/072/article-A001-en.xml

- IMF (2026b). “IMF Executive Board Concludes 2026 Article IV Consultation, and Mid-Term Review Under the Flexible Credit Line Arrangement with Morocco.” Press Release No. 26/086, 23 March 2026. https://www.imf.org/en/news/articles/2026/03/23/pr26086-morocco-imf-concludes-2026-aiv-consultation-and-mid-term-rev-under-fcl-arrangement

Secondary sources

- Hassan, S. (2025). “The IMF and World Bank’s Grip on MENA — Background Paper.” MENAFem Movement, December 2025. https://menafemmovement.org/wp-content/uploads/2025/12/The-IMF-World-Banks-Grip-on-MENA.pdf

- Hassan, S. (2026). “The Invisible Trade Walls: How Climate Standards Shift Decarbonization Costs to Developing Nations.” Badr University in Cairo, April 2026. https://buc.edu.eg/wp-content/uploads/2026/04/Trade-walls.pdf

- Hassan, S. (2025). “Morocco’s Resistance: How a Nation Challenged the IMF on Climate Justice.” IFI Economics, Upcoming Research. https://ifi-economics.com/upcoming-research/morocco_RSF.html

- Sun, X., Mi, Z., Cheng, L., Coffman, D., & Liu, Y. (2023). “The carbon border adjustment mechanism is inefficient in addressing carbon leakage and results in unfair welfare losses.” Fundamental Research, 4(3), 660–670. https://pmc.ncbi.nlm.nih.gov/articles/PMC11630705/

- UNCTAD (2021). A European Union Carbon Border Adjustment Mechanism: Implications for developing countries. UNCTAD/OSG/INF/2021/2. https://unctad.org/system/files/official-document/osginf2021d2_en.pdf

- World Bank Group. World Development Indicators — CO₂ emissions per capita (EN.GHG.CO2.PC.CE.AR5). https://data.worldbank.org/indicator/EN.GHG.CO2.PC.CE.AR5

- Haut-Commissariat au Plan (HCP), Royaume du Maroc (2025). Note d’information sur la situation du marché du travail en 2024. https://www.hcp.ma

- United Nations Framework Convention on Climate Change (1992), Article 3(1); Paris Agreement (2015), Article 2(2). The principle of Common But Differentiated Responsibilities and Respective Capabilities.

- World Bank (2025). World Development Report 2025: Standards for Development. Washington, DC: World Bank, December 2025. https://www.worldbank.org/en/publication/wdr2025

- Congressional Research Service (2022). Inflation Reduction Act of 2022 (IRA): Provisions Related to Climate Change, CRS Report R47262; US Department of the Treasury, Fact Sheet: Implementing the Inflation Reduction Act’s Climate and Clean Energy Tax Incentives. https://home.treasury.gov/system/files/136/FactSheet-Implementing-IRA-Climate-CleanEnergy-TaxIncentives.pdf

- Hickel, J. (2020). “Quantifying national responsibility for climate breakdown: an equality-based attribution approach for carbon dioxide emissions in excess of the planetary boundary.” The Lancet Planetary Health, 4(9), e399–e404. https://www.thelancet.com/journals/lanplh/article/PIIS2542-5196(20)30196-0/fulltext

- Kingdom of Morocco (2021). Contribution Déterminée au Niveau National — actualisée (updated NDC), June 2021. UNFCCC NDC Registry. https://unfccc.int/sites/default/files/NDC/2022-06/Moroccan%20updated%20NDC%202021%20_Fr.pdf

- Kingdom of Morocco (2025). Nationally Determined Contribution 3.0. UNFCCC. https://unfccc.int/documents/497685

- Climate Action Tracker. Morocco country assessment. https://climateactiontracker.org/countries/morocco/

- UNEP NDC Action Project. Morocco country page (NDC implementation cost estimates). https://www.unep.org/ndc/action-area/morocco

- MED-GEM Network / EU–Morocco Green Partnership (2026). “CBAM in Morocco: A Strategic Workshop to Move from the Transitional Phase to Operationalisation.” February 2026. https://med-gem.eu/MoroccoCBAM

- European Commission, DG Taxation and Customs Union. Carbon Border Adjustment Mechanism (definitive regime from 1 January 2026). https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

- Bachegour and Temmam (2026). “Morocco’s climate policy at a turning point under the EU CBAM.” NUPI Policy Brief 2/2026, Norwegian Institute of International Affairs. https://www.nupi.no/content/pdf_preview/31335/file/NUPI_Policy_brief_2026_2_Bachegour_Temmam.pdf

[1] عن الكاتب — شادي حسن هو الباحث الاقتصادي الرئيسي في مركز الشؤون العالمية بجامعة بدر في القاهرة، والباحث الرئيسي في مشروع . يستند هذا الموجز حصرياً إلى وثائق مؤسسية أولية

[email protected]; [email protected].

[2] IMF (2024), Country Report No. 24/324 (Second Review under the RSF), para. 17, p. 11.

[3] IMF (2026), Country Report No. 26/72 (2026 Article IV), para. 14.

[4] World Bank, World Development Indicators, CO2 emissions per capita (series EN.GHG.CO2.PC.CE.AR5), 2022 data.

[5] Hickel, J. (2020), “Quantifying national responsibility for climate breakdown,” The Lancet Planetary Health 4(9): e399–e404 (Reference 19). The United States accounts for 40 percent of excess emissions and the EU-28 for 29 percent. An update of the underlying dataset through 2019 places the Global North’s collective share at 86 percent (Global Inequality Project, 2025); the scale and direction of the attribution are unchanged.

[6] Kingdom of Morocco (2021), Contribution Déterminée au Niveau National — actualisée, June 2021 (Reference 20). Implementation cost estimates — US$38.8 billion in total, of which about US$21.5 billion to be financed with additional international support — per the UNEP NDC Action Project country assessment (Reference 23).

[7] Climate Action Tracker, Morocco country assessment (Reference 22): Morocco’s “policies and unconditional target meet its fair-share contribution” to limiting warming to 1.5°C.

[8] IMF (2023), Press Release No. 23/327; programme size and quota share also in IMF (2024), Country Report No. 24/324, Table 3, p. 19.

[9] Haut-Commissariat au Plan (2025), Note d’information sur la situation du marché du travail en 2024 (annual labour-market report): the agricultural sector lost 137,000 jobs in 2024 as a result of the drought. The World Bank RSF Assessment Letter in IMF CR 24/324 separately reports 141,000 rural jobs lost on a year-on-year basis in Q2 2024; the two figures measure different periods and categories.

[10] IMF (2024), Country Report No. 24/324, para. 17, p. 11.

[11] IMF (2024), Country Report No. 24/324, Box 2, p. 12 (coal and heavy-fuel-oil rates); bitumen and base-oil rates from Morocco’s Loi de Finances 2025 (cf. Memorandum of Economic and Financial Policies, ibid., para. 11, p. 56).

[12] IMF (2024), Country Report No. 24/324, para. 19, p. 11.

[13] IMF (2025), Country Report No. 25/87 (Third Review), para. 33, p. 24 (fiscal yield about MAD 1.4 billion); total RSF drawings of SDR 937.5 million confirmed in IMF (2025), Press Release No. 25/68.

[14] IMF (2024), Country Report No. 24/324, paras. 18–19 and Box 2, pp. 11–12. The simulation applies the coal price elasticity only to the roughly 20 percent of coal-fired generation produced directly by ONEE and states: “Lastly, we assume no increase in electricity tariffs.”

[15] IMF (2024), Press Release No. 24/415, 12 November 2024 (statement of Kenji Okamura, Acting Chair).

[16] IMF (2025), Press Release No. 25/68, 18 March 2025 (statement of Kenji Okamura, Acting Chair).

[17] IMF (2025), Country Report No. 25/87, Letter of Intent (Fettah and Jouahri), p. 69; the postponement is also recorded in the staff report, para. 34, p. 24.

[18] IMF (2026), Country Report No. 26/72, para. 14.

[19] World Bank, World Development Indicators, CO2 emissions per capita (series EN.GHG.CO2.PC.CE.AR5).

[20] CBAM coverage share (~3.7 percent of Morocco’s EU-bound exports, mainly fertilisers and cement): EU–Morocco Green Partnership national CBAM workshop, MED-GEM Network, February 2026 (Reference 24). Scope expansion (some 180 downstream product categories from 2028, proposed December 2025): European Commission (Reference 25). Hydrogen coverage and sectoral shares: Bachegour and Temmam (2026), NUPI Policy Brief 2/2026 (Reference 26). EU export-share figure (70.5 percent) per EU Commission data.

[21] UNCTAD (2021), A European Union Carbon Border Adjustment Mechanism: Implications for Developing Countries, p. 21, Table 6. CBAM-88 scenario: European Union +US$5,929 million; developing countries −US$10,208 million. CBAM-44 scenario: developed countries +US$2.5 billion; developing countries −US$5.9 billion.

[22] Sun et al. (2023), p. 665.

[23] Sun et al. (2023), p. 660 (“overburdens developing countries”) and p. 668 (“wealthy countries as a group enjoy net benefits while the poor countries as a group suffer net losses”).

[24] World Bank (2025), World Development Report 2025: Standards for Development (Reference 17); the US$425,000-per-firm compliance-cost figure as cited in Hassan (2026), The Invisible Trade Walls (Reference 10).

[25] World Bank (2025), World Development Report 2025: Standards for Development (Reference 17); figures as stated in the World Bank press release of 11 December 2025 accompanying the report.

[26] Hassan, S. (2026), The Invisible Trade Walls (Reference 10).

[27] US$369 billion is the climate-related score at enactment (see CRS Report R47262 and the US Treasury implementation fact sheet, Reference 18). Because the IRA’s principal tax credits are uncapped, subsequent estimates by Goldman Sachs, Brookings, and the US Treasury place the eventual fiscal cost between roughly US$800 billion and US$1.2 trillion.

[28] Kingdom of Morocco (2025), NDC 3.0 (Reference 21): the 2040 coal phase-out is conditional on international support, with an unconditional commitment to phase out in the 2040s.